作者:许可 | 2022-07-22 | 浏览量:384289

内忧外患之下,成功上市似乎是思必驰的“背水一战”,公司能否如愿?

经历了“AI四小龙”的上市热潮后,人工智能行业突然遇冷。

胜马财经观察到,今年7月,AI领域终于迎来“新希望”——思必驰科技股份有限公司正式向科创板递交招股说明书,开启IPO进程。

这家来自苏州的明星独角兽公司专注于人机语音交互领域,并有着阿里、联想、美的、富士康、联发科等一众“大佬”加持。

不过,在资本“寒冬”中,思必驰与大部分AI公司一样,经历着毛利率持续下挫、研发支出持续增长、盈利节点遥遥无期等困境。

而且,公司股东似乎也无意一直等下去,阿里、联想等明星股东纷纷减持。内忧外患之下,成功上市似乎是思必驰的“背水一战”,公司能否如愿?

规模远远落后于“头部玩家”

胜马财经从招股书里获悉,思必驰经过十余年基础技术研发,在人工智能语音语言领域取得了多项重大技术创新。

公司自主研发了全链路智能语音及自然语言交互关键技术及软硬一体化产品,包括音频信号处理及分析、语音及说话人识别、语音合成、自然语言理解及分析、知识图谱、问答及自然语言生成、对话管理及智能推理决策、多模态交互等 AI 技术和软件,以及 AI 语音芯片、麦克风阵列模组、智能语音语言交互设备整机等软硬一体化产品。

在一连串专业术语的背后,公司的“老兵”属性显露无疑。思必驰2007年在英国剑桥创立,两位创始人高始兴、俞凯均毕业于剑桥大学,并于2008年回国落户苏州。这一年,思必驰未来最主要的竞争对手科大讯飞正式在A股上市,成为国内智能语音第一股。

赶了早集,却在15年后才冲刺资本市场,可能源自思必驰的业务规模一直未能达到行业领先。

招股书显示,思必驰的同行业的可对比公司中,包括一批明星企业,分别为:虹软科技、寒武纪、云从科技、科大讯飞等。2021年,上述四家公司营收分别达到5.73亿元、7.21亿元、10.76亿元和183.14亿元。作为对比,当年思必驰的营收为3.07亿元,处于明显落后状态。

不仅如此,目前,行业“寒冬”对思必驰影响同样巨大。最近三年,思必驰净亏损分别达到2.83亿元、2.15亿元、3.35亿元,扣非后净亏损分别达到2.75亿元、2.03亿元、3.44亿元。

当然,由于公司体量较小,相比同行公司,思必驰算是“亏得少”,比如,刚刚在5月27日登陆科创板的云从科技,2019-2021三年累计亏损23.21亿元。

为什么“赚了吆喝不赚钱”?研发的高投入是主要原因。招股书显示,过去三年里,公司研发投入分别达到1.99亿元、2.04亿元和2.87亿元,占据营收比例达到的173.35%、86.26%和93.25%,“含科量”可谓十足。

作为回报,截至 2021年12月31日,公司拥有授权专利360项(发明专利为210项)、软件著作权253项,在对话式人工智能全链路方面具有完整的技术创新体系和工程系统研发能力。

最赚钱的业务占比出现下滑

研发“烧钱”,总有止境。

思必驰在IPO前,已经经历6轮融资,先后投入总有数十亿元。招股书显示,冲刺IPO前夕,思必驰的现金储备已经捉襟见肘,账面仅有3亿多元,基本相当于公司去年的研发投入。再算上去年公司光是三费(研发、销售、管理费用)为5.68亿元,那么对思必驰而言,手上的“子弹”也只够打半年了。

也恰恰在这个节点,资本与行业的“寒冬”同时不约而至。数据显示,一众机构“大佬”中,阿里是思必驰最大的外部机构股东,持股比例为13.22%;另外,启迪创新持股比例5.75%,联想之星持股5.21%。

不过,最具光环的阿里和联想,此前已经多次转让思必驰股份。根据融资履历,联想之星于2012年参与对思必驰的投资,阿里于2015年开始加码。但到了2020年3月,联想之星、阿里相继出卖了思必驰部分股权。而在2020年10月,联想之星、阿里又再度减持。

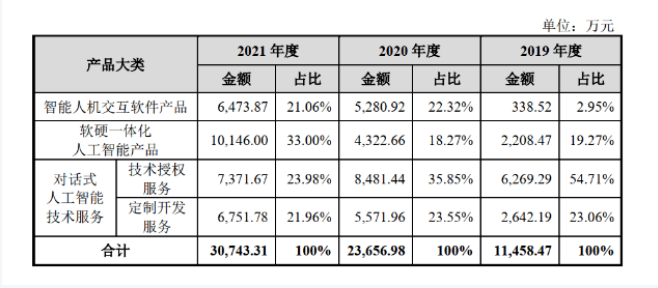

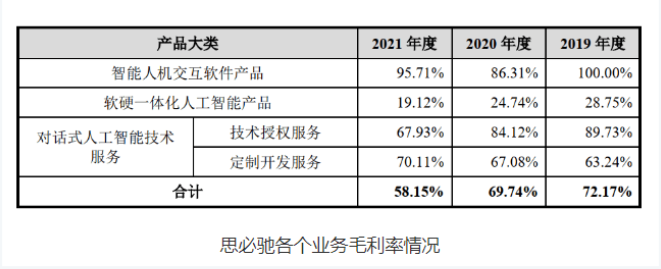

虽然减持只是机构的自主选择,但是思必驰面临的毛利率下滑等问题,也还是值得警惕。报告期内,思必驰综合毛利率分别为72.17%、69.74%和58.15%,整体呈明显下滑趋势。对此,思必驰解释称,主要原因为报告期内公司产品结构发生变化,毛利率相对较低的软硬一体化人工智能产品收入占比增加。

对比思必驰各个业务营收及其占比情况,可以发现,硬件业务是目前思必驰最大的单一业绩来源,也是去年唯一营收过亿的领域,占比从2019年的不到20%增长到33%。

而技术授权和定制开发这两个技术服务业务占比都有所下降,尤其是技术授权业务,从2019年承担起半壁江山,下降至2021年营收占比仅仅不足五分之一。

尴尬的是,思必驰最大的业绩贡献者,却贡献了最少的利润,硬件产品反倒成为公司最不赚钱的业务。2021年,思必驰的软硬一体化人工智能产品毛利贡献不到11%,远远低于其他业务,而对营收贡献最少的智能人机交互软件产品则贡献了近35%的利润。上图也显示,软硬一体化人工智能产品的毛利仅为19.12%。

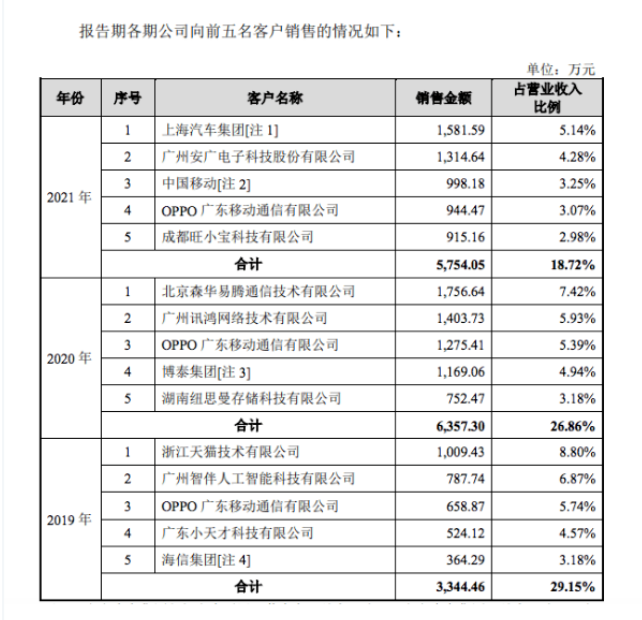

三年来前五大客户达到14家

业务构成有点“迷”,思必驰这家成立15年之久的AI“老兵”,还有着一个令市场担忧的问题——15年了,公司依然没有稳定的大客户。

通过上图可以发现,不同于大多数拟上市公司前五大客户基本稳定,思必驰近三年的前五大客户,如同“走马换灯”一般。

2019年至2021年,只有OPPO广东移动通信有限公司为其三年以来固定客户,但其占比也是逐年下滑,到2021年其营收占比仅为3.07%。

分析人士指出,对于公司未来发展而言,频繁变动的大客户,意味着极大的不确定性因素,客户分散且变动频繁,表明公司未来的经营业绩和盈利水平都将处在动荡之中。

大客户不稳定,也从侧面反映了行业的竞争之激烈。IDC数据显示,人工智能语音语义市场2021下半年相比2020下半年增长37%,市场规模达12.3亿美元,全年实现21.7亿美元的市场规模。

但从市场格局看,整体依然是越来越向头部厂商聚焦。2021年年度数据显示,科大讯飞仍然位居第一,但市场份额有所下降,阿里云、百度智能云市场份额则开始上升。

这也意味着,除了要与“AI四小龙”这种级别的对手竞争,思必驰还面临巨头们的“降维打击”,公司能否成功上市,如果上市,又有怎样的表现,胜马财经将持续关注。

联系我们

139-0136-3397

189-1165-9469