作者:李察 | 2023-09-06 | 浏览量:566328

作者|胜马财经 李察

编辑|欧阳文

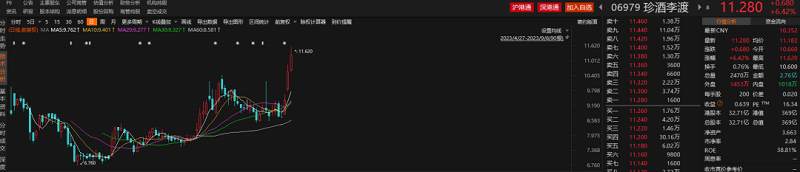

胜马财经获悉,9月5日,珍酒李渡迎来了纳入“港股通”后首个交易日。胜马财经注意到,公司当天股价大涨,以5.21%涨幅开盘,盘中一度大涨超15%至10.88港元,截至收盘,珍酒李渡报10.60港元,涨幅达12.65%,成交额7.47亿港元,换手率2.19%,市值增至346.76亿港元,成为当日“港股通”最受关注的标的之一。

次日,珍酒李渡股价行情延续,截至发稿时,盘中涨幅突破6.42%,股价达到11.28元/股,总市值逼近370亿港元。

珍酒李渡于4月27日在港交所成功上市,成为了港股白酒第一股、资本市场酱酒第二股。也成为了今年以来全球消费行业最大的一笔IPO。

8月底,珍酒李渡披露了公司上市后首份财报,上半年实现营业收入35.2亿元,同比增长15%,净利润8亿元,同比增长22%,营收、净利润均取得双位数增长,远超市场预期。

上市至今仅有4个月,珍酒李渡即被纳入港股通,展现了公司在监管层面获得的认可以及满足交易所层面的指标要求。而上半年业绩中盈利增速则进一步展示了公司的经营实力、市场认可度、以及更高的潜在投资价值。

“港股通”首日股价大涨12.7%,次日股价创新高

具体来看,截至9月5日收盘,珍酒李渡股价报收10.60港元/股,涨幅达到了12.65%,总市值也来到了347亿港元。胜马财经注意到,公司盘中股价涨幅一度超过15%。

9月6日,珍酒李渡股价继续上涨,盘中涨幅最高冲上了9.6%,截至发稿时,珍酒李渡股价达到11.28元/股,站上了股价新高峰。

珍酒李渡股价飙升与“港股通”有关,港股通是一个连接香港和内地股市的机制,允许合格的内地投资者通过特定的渠道购买和出售在香港上市的股票,而不需要直接进入香港市场。这一机制使得内地投资者能够更加灵活地参与香港股市,并扩大了他们的投资选择范围。

对于上市公司而言,被纳入港股通意味着它们有机会吸引更多来自内地的投资者。有利于提升公司的市场流动性和股价表现,并为其提供更多的融资机会。此外,港股通也使得公司的股东基础更加多样化,降低了依赖度,提供了更广泛的资本来源。

业内人士向胜马财经表示,珍酒李渡当天市场表现突出说明市场对于珍酒李渡的前景和投资价值持有乐观态度。当公司被纳入港股通时,更多的投资者可以通过香港交易所进行买卖操作,从而增加了公司的流动性和曝光度。

此外,纳入港股通也意味着公司具备一定的标准和条件,符合国际投资者的要求,也有利于提升公司的形象和信誉。

珍酒体验店照片

白酒板块升温信号强烈,入场时机已到

珍酒李渡获得市场追捧也有整个白酒板块行情回暖的影响。

近一个月,白酒股表现抢眼。截至9月4日收盘,金徽酒、舍得酒业、口子窖、老白干酒、山西汾酒、水井坊、五粮液均大涨超5%。白酒概念板块整体涨幅2.25%。数据显示,截至9月4日,白酒概念板块近一月涨幅4.27%,近一季涨幅超过6.50%。

资本市场表现抢眼,是行业升温的提前显现。此时,头部券商研报纷纷发出“看多”信号,看好白酒行业接下来的投资机会。大家普遍认为:

第一,从白酒板块当前估值来看,仍有较高的安全边际;

第二,经济的持续回暖以及促消费政策持续发力,利好白酒消费复苏;

第三,中秋节叠加国庆消费旺季将至,有助于带动白酒消费需求提升。

国联证券表示,预期转向带动估值修复,三季度白酒旺季将带动库存、价盘等基本面边际改善,政策传导助力经济向好,白酒消费结构升级重启。

中信证券发布研究报告称,受益于去年基数较低、上半年多数酒企已完成全年发货任务、市场对旺季表现预期处于低位等因素,旺季有望平稳过渡,进一步夯实市场对行业长期健康发展的信心。

东莞证券认为,近期,宏观政策层面不断释放积极信号,在政策催化下,市场对经济复苏的预期升温。白酒作为顺周期板块,政策托底下后续趋势有望向上。

开源证券也表示,整体来看白酒业绩韧性较强,在宏观经济复苏背景下,酒企报表端依然维持较好的增长态势。

目前珍酒李渡的滚动市盈率16倍水平,普遍低于内地同行:贵州茅台的滚动市盈率达到34倍、五粮液22倍、泸州老窖29倍;而与珍酒李渡营收体量相当的迎驾贡酒和舍得酒业,滚动市盈率也在26倍至30倍。也就是说,与这几家市值接近的A股上市酒企相比,珍酒李渡的市盈率只有后者的6-7折。

随着港股通的扩容、提升港股市场流动性等政策进一步深化,沪深股市与港股市场标的估值的差异势必进一步修复。

珍酒高端光瓶酒系列产品

上半年净利润增速超20%

而除了港股通的“刺激”和白酒板块回暖外外,珍酒李渡自己经营成果的优秀也奠定了股价涨势的基础。

根据公司近日披露的半年报显示,上半年珍酒李渡营收35.2亿元,同比增长15%;经调整净利8 亿元,同比增长22%。

其中,其中珍酒、李渡、湘窖、开口笑分别收入23.06亿元、4.89亿元、4.42亿元、2.21亿元。同比分别增长14.9%、16.7%、17.3%、6.5%。

湘窖及开口笑展示图

分产品级别,高端/次高端/中低端收入分别增长32%/ -0.3%/21.8%。毛利率同比扩张2.3 个点,珍酒/李渡/湘窖/开口笑毛利率分别扩张 3.0/-0.3/0.5/2.9 个点,可以说,是珍酒高端酒销售带动整体毛利率的提升。

胜马财经了解到,一段时间以来,珍酒相继推出珍15光瓶酒、珍30光瓶酒、珍酒2012和珍酒1988,战略性提升珍酒整体的高端价格带;同时建立品牌大使和五星合伙人机制,以上新品均有五星合伙人在团购和高端圈层销售,与传统经销商渠道和体验馆渠道形成了差异化补充.

有券商研报指出,公司自3月起整体高端酒收入的高增和珍酒毛利率的大幅提升,预期下半年珍酒仍将受益于高端酒的优异表现。

近年来,发力高端产品是诸多白酒企业追求品牌价值、增加利润、满足市场需求和提升品牌影响力的重要策略之一,而珍酒高端化升级,叠加产能优势释放优化成本,使得公司在产品建设和渠道建设上发力更加精准,效果更加显著。

胜马财经注意到,珍酒李渡在推动产品矩阵升级的同时,积极拓展渠道、精细化管控运作、着力消费者培育,作为酱酒市场中的强劲品牌力量未来有望实现高质量快速增长。截至9月5日,多家券商给与珍酒李渡增持评级,其中国泰君安食品饮料研究团队、海通国际、东方证券等知名券商机构均给予了超过11港元的目标价位。

而纳入港股通的第二天,珍酒李渡就已率先达到了这一目标价。

END

关注我们,阅读更多精彩内容

胜马财经诚意原创,未经授权禁止转载

联系我们

139-0136-3397

189-1165-9469